Guía de criptomoneda

¿Qué son las criptomonedas?

Las criptomonedas son un medio de intercambio que proporciona lo siguiente:

Una unidad de valor común, de modo que los artículos con valores diferentes se puedan intercambiar sin necesidad de hacer trueques.

Una forma de asignarle un valor a algo intangible, como un servicio, y

Un medio para almacenar valor de tenencia

Por lo general, los gobiernos nacionales respaldan solo su propio dinero fiat. Cada vez más, los gobiernos están adoptando las CBDC (consulta la sección Glosario de términos de criptomoneda: dinero fiat, CBDC).

Nota: El IRS (Servicio de Impuestos Internos) trata las criptomonedas como propiedades para fines tributarios.

Todas las criptomonedas se alojan dentro de un ecosistema de cadena de bloques y nunca pueden alojarse en ningún otro lugar, como en una cuenta bancaria. Compara esto con el dinero de un sistema bancario en línea, que se puede convertir en moneda fuerte y viceversa, a través de cajeros automáticos o cajeros bancarios. Un sistema de mantenimiento de registros de cadena de bloques tiene algunos beneficios potenciales en comparación con una base de datos central convencional en cuanto a seguridad, autonomía (es decir, pocos o ningún intermediario), transparencia y consenso de la comunidad.

Dado que las criptomonedas solo existen en formato electrónico, son divisas digitales que se rigen por reglas determinadas en su totalidad por consenso entre los miembros de una comunidad virtual (en línea). Por ejemplo, bitcoin reside en la cadena de bloques de Bitcoin y ethereum reside en la cadena de bloques de Ethereum Classic. En términos prácticos, moneda virtual y moneda digital se usan indistintamente.

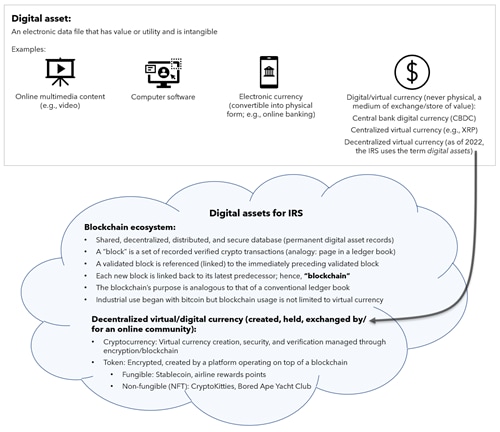

Conceptos y términos comunes sobre criptomoneda

Este diagrama puede ayudar a aclarar algunos de los términos que se usan con criptomonedas y activos digitales.

Glosario de términos de criptomoneda

| airdrop | Distribución gratuita de una cantidad nominal de monedas o tokens a varios usuarios para fomentar la adopción de una nueva moneda virtual |

| altcoin | Cualquier criptomoneda que no sea bitcoin, por lo tanto, una “moneda alternativa”. |

| API | Interfaz de programación de aplicaciones: software que permite que las computadoras trabajen juntas. Una especie de traductor de idiomas para computadoras |

| bitcoin (criptomoneda) | La primera criptomoneda, que, en el momento de redactar este artículo, aún dominaba el ecosistema de criptomonedas en general. |

| Bitcoin (red) | La primera cadena de bloques |

| bloque | Un archivo de datos que contiene todas las transacciones realizadas y validadas durante un período de tiempo específico. Cada nuevo bloque validado se coloca primero entre todos los bloques en esa red y se vincula a su predecesor, formando una cadena de bloques. |

| cadena de bloques | Consulta la definición anterior de bloque y la sección anterior: Criptomoneda y activos digitales. |

| CBDC | La moneda digital del banco central: está regulada únicamente por el banco central o el tesoro de un país (no está descentralizada). Está pensada como una réplica digital de la moneda fiduciaria tradicional (dinero fiat) del país y no tiene un suministro restringido como la mayoría de las criptomonedas. |

| billetera fría | Una billetera de criptomoneda fuera de línea o un dispositivo de almacenamiento para clavesprivadas. Más segura, pero menos conveniente que una billetera activa en línea |

| mecanismo de consenso | Un programa que se usa en los sistemas de cadena de bloques para garantizar la seguridad y la integridad de los datos, y mantener a aquellos con malas intenciones fuera del alcance de los libros mayores distribuidos. |

| base de costo | Término tributario para el valor en dólares de una propiedad en el momento de su posesión. Se incluyen los costos de transacción para obtener la propiedad. |

| criptomoneda | Consulta la sección anterior: Criptomonedas y activos digitales. |

| casa de cambio de criptomoneda | Una plataforma donde las propiedades digitales se compran, venden y canjean por moneda fiduciaria u otras propiedades digitales, algo así como un Dow Jones convencional. Actualmente, Binance es la bolsa de criptomonedas más grande |

| descentralizada | Un modelo de control y toma de decisiones en el que las decisiones de la comunidad de una cadena de bloques se toman por consenso mayoritario entre los usuarios de la cadena de bloques. A diferencia de la centralización, en la que una sola entidad tiene poder de decisión y control. |

| DAO | Organización autónoma descentralizada: un modelo de negocio de cadena de bloques “sin confianza”, regido por contratos inteligentes, para evitar la estructura y el control convencionales de la organización “de arriba hacia abajo”. |

| DeFi | Finanzas descentralizadas: usa contratos inteligentes en redes de cadena de bloques punto a punto para habilitar una variedad de servicios de préstamo, negociación o préstamo con token sin un financiero central (banco). |

| delegación | Los usuarios de la comunidad que no pueden cumplir con los requisitos mínimos de validación por prueba de participación (proof of stake mining) pueden apostar (hacer staking) una cantidad menor de criptomoneda para ganar algunas recompensas por staking (similar a ganar intereses) mientras la comunidad delega la tarea de validación a validador de prueba de participación. |

| depósito | Criptomoneda enviada a una cuenta desde una bolsa, billeterao custodio, a menudo con una tarifa de transacción (gasolina) cobrada por la red de cadena de bloques |

| activos digitales | Consulta la sección anterior: Criptomonedas y activos digitales. |

| moneda digital | Consulta la sección anterior: Criptomonedas y activos digitales. |

| libros mayores distribuidos | Bases de datos compartidas que registran información que está conectada en red para que muchos usuarios en diferentes ubicaciones puedan acceder a ella. |

| éter | Ether (ETH) es la criptomoneda nativa de la cadena de bloques Ethereum, que actualmente ocupa el segundo lugar después de Bitcoin en precio y valor de mercado. |

| moneda fiduciaria o dinero fiat | Medio de intercambio, depósito de valor y unidad de cuenta emitida y respaldada por las finanzas de un gobierno nacional, en lugar de un producto físico (como el oro). |

| bifurcación | Después de actualizar el protocolo de una cadena de bloques, si algunos usuarios no aceptan adoptar la actualización, la cadena de bloques se divide en dos. Véase también bifurcación dura y bifurcación suave. |

| fungible | Todas las unidades son idénticas, como ocurre con una materia prima o una divisa. Una criptomoneda (como bitcoin) es fungible. |

| cargo por gasolina | En sentido estricto, una tasa por el uso transaccional de la red de cadena de bloques de Ethereum. Otras cadenas de bloques pueden usar términos como cargo de transacción o de minero. En la práctica, el término “cargos por gasolina” a veces se usa para referirse de forma genérica a dichos cargos. |

| bifurcación dura | Una bifurcación en la que los protocolos antiguo y nuevo son incompatibles y los usuarios que no adoptan la actualización no pueden interactuar con los que la adoptan. Por ejemplo, Bitcoin Cash surgió de una bifurcación dura de Bitcoin. |

| billetera activa | Una billetera en línea |

| clave | Una cadena larga de caracteres alfanuméricos que se usa por motivos de seguridad en el ecosistema de la cadena de bloques. Véase también clave pública y clave privada. |

| minería | Un proceso para validar y proteger las transacciones de criptomoneda pendientes (por parte de usuarios de la comunidad virtual de terceros pagados, mineros) antes de que se registren en la cadena de bloques. Consulta también prueba de participación (stake) y prueba de trabajo. |

| acuñación | Los tokens no fungibles son acuñados en la cadena de bloques por un creador que se conectará a un mercado de NFT, cargará el token en la cadena de bloques de su elección mediante un widget de creación, especificará las regalías mediante un contrato inteligente, pagará los cargos correspondientes y, luego, conservará el NFT., o lo pondrá en venta |

| billetera móvil | Una aplicación de billetera instalada en un teléfono inteligente. Las billeteras móviles suelen ser billeteras activas |

| nodo | Una computadora conectada a una red de cadena de bloques distribuida para cumplir diversos fines, como la validación de transacciones o la observación de actividad en la cadena de bloques. |

| token no fungible (NFT, por sus siglas en inglés) | Un tokenúnico (por lo tanto, no fungible), para demostrar que es propietario de un activo digital, como una obra de arte, una grabación, un bien virtual o una imagen de mascota. El uso de los NFT se está ampliando para incluir activos del mundo real, como boletos para eventos y vinos de edición limitada. Las transacciones de compra y venta se realizan en mercados de NFT, como OpenSea. |

| punto a punto (peer to peer, P2P) | Una estructura de red descentralizada destinada a trabajar en beneficio de todas las partes involucradas, sin la participación de intermediarios (bancos u otras instituciones). |

| clave privada | Permite el acceso seguro a la cuenta y la identificación de usuario digital para el inicio de sesión anónimo antes de realizar cualquier transacción, incluido el “desbloqueo” de cualquier criptomoneda recibida. |

| megafonía | Versión abreviada de la clave pública de un usuario que puede recibir transacciones, similar en propósito a un número de cuenta bancaria |

| clave pública | Una clave que permite el envío de criptomonedas a un usuario destinatario cuando se vincula con la clave privada del destinatario. |

| prueba de participación (staking) - validación | Un usuario seleccionado apostará (bloqueará) una cantidad (generalmente) grande de criptomonedas para obtener el derecho de validar y registrar un nuevo bloquey, luego, recibirá una recompensa por participación (staking) en criptomonedas, más la devolución de su apuesta |

| minería por prueba de trabajo | Los mineros usan enormes recursos informáticos y eléctricos para competir para ser los primeros en resolver un rompecabezas aritmético sumamente complejo. Luego, el ganador valida y registra el bloquependiente, y se le paga en criptomonedas. |

| contrato inteligente | Un acuerdo que se codifica, almacena, protege y ejecuta en la cadena de bloquesde forma visible e irreversible. Básicamente, reemplaza los documentos convencionales en papel y a los intermediarios legales (abogados, tribunales). |

| bifurcación suave | Una actualización de software de cadena de bloques compatible con versiones anteriores. El nuevo protocolo aún puede “comunicarse” con el anterior. Por lo tanto, los nodos de red actualizados aún pueden comunicarse con nodos no actualizados. |

| billetera de software | Almacena las claves (públicas o privadas) del usuario y protege sus criptomonedas. Por lo general, una aplicación en la computadora de escritorio o en el dispositivo móvil del usuario, conectada en línea. |

| moneda estable | Un tipo de tokenfungible que combina los beneficios de las criptomonedas con la estabilidad del efectivo de manera eficiente y económica. Suele vincularse a una moneda fiduciariaestable o puede estabilizarse por otros medios de DeFi. Actualmente, Tether es la moneda estable dominante |

| staking - delegación | Ver delegación |

| staking - validación | Ver prueba de participación (staking) - validación |

| depósito de valor | Un activo que probablemente mantendrá su valor a lo largo del tiempo y que se puede recuperar e intercambiar de manera confiable en el futuro, como moneda fiduciaria, bienes raíces y metales raros, como oro y plata. |

| token | Un activo digital regido por un contrato inteligente, que permite la transferencia y almacenamiento de valor en una red de cadena de bloques . Puede ser fungible o no fungible |

| validación | Verificación y aprobación de una transacción pendiente por parte de un usuario seleccionado por la comunidad, de acuerdo con el protocolo de verificación de la cadena de bloques. |

| billetera | Un dispositivo o servicio que proporciona: almacenamiento para las claves públicas y privadas de un usuario y una interfaz para acceder a criptoactivos |

¿Cómo se gravan las criptomonedas?

Nota: En esta sección, para simplificar, el término “criptomoneda” se usa como un término general para criptomonedas, monedas digitales, monedas virtuales, tokens, NFT y activos digitales. Para obtener más información sobre estos y otros términos, consulta la sección sobre Activos digitales. Para obtener información sobre “activos digitales” a los fines de los impuestos federales del IRS, consulta Activos digitales.

Según la situación, las criptomonedas se gravan como:

Ingresos ordinarios, si, por ejemplo, el titular obtiene un rendimiento de un flujo de ingresos (similar a intereses) o

Ganancia o pérdida de capital por la venta de una propiedad después de que su valor haya aumentado o disminuido

Si simplemente se compró y se retuvo, no se grava hasta que se haga algo con ellas, por ejemplo, venderlas.

Consulta las secciones que siguen para obtener respuestas a preguntas comunes sobre las criptomonedas y cómo se gravan.

¿Cuáles son las reglas tributarias sobre ganancias y pérdidas de capital?

La mayoría de los bienes con un uso o valor duraderos, como una vivienda, un automóvil, acciones y bonos o criptomoneda, son bienes de capital. Cuando se vende una propiedad de inversión (como una criptomoneda), se obtiene una ganancia de capital si el producto de la venta es mayor que el costo de la propiedad cuando se adquirió, más los costos de transacción. Si el producto es menor, es una pérdida de capital.

En los Estados Unidos, una ganancia o pérdida de capital de una propiedad retenida por:

Un año o menos es una ganancia o pérdida de capital a corto plazo

Más de un año es una ganancia o pérdida de capital a largo plazo

La ganancia neta de capital a largo plazo es la ganancia de capital a largo plazo del año menos las pérdidas de capital a largo plazo, incluida cualquier pérdida de capital a largo plazo no utilizada y traspasada de años anteriores.

La ganancia de capital neta es la ganancia de capital neta a largo plazo del año menos tu pérdida de capital neta a corto plazo del año.

La tasa de impuesto que se aplica a las ganancias de capital depende del período de tenencia (corto o largo plazo), del ingreso tributable y del estado civil tributario. Las ganancias de capital netas a corto plazo se gravan a la tasa correspondiente al ingreso ordinario, y las ganancias de capital netas a largo plazo se gravan a tasas especificadas. Ve más información en Una guía sobre la tasa impositiva sobre ganancias de capital: comparación de los impuestos sobre ganancias de capital a corto plazo y a largo plazo.

¿Cuál es la base de costo de una propiedad de capital, incluidas las criptomonedas?

El término tributario para el costo de una propiedad de inversión es base de costo. Al igual que cualquier propiedad de inversión, la base de costo de las criptomonedas es la cantidad que se paga por ellas, incluidos los costos de transacción, en el momento de la adquisición. Las criptomonedas se pueden recibir (y establecer su base de costo) de muchas maneras. Estos son algunos ejemplos de cuándo se recibe moneda virtual:

Como pago por haber proporcionado bienes o servicios a alguien

Como salarios de servicios de empleo

Sin contraprestación (gratis)

De regalías NFT

Desde una distribución gratuita

De minería o staking

De un intercambio por una criptomoneda que ya tenías

Al comprarla con moneda fiduciaria

¿Qué eventos de criptomoneda generan una ganancia o una pérdida de capital?

La enajenación de criptomoneda generará una ganancia o pérdida de capital:

Como pago por bienes o servicios recibidos

A cambio de efectivo

A cambio de otra criptomoneda

Las pérdidas de capital se usan primero para compensar las ganancias de capital del mismo tipo. Las pérdidas a corto plazo se deducen primero de las ganancias a corto plazo, y las pérdidas a largo plazo se deducen de las ganancias a largo plazo. Las pérdidas netas, independientemente del tipo, se pueden deducir del otro tipo de ganancia.

Por ejemplo:

Si tienes una pérdida a corto plazo de $2,000 y una ganancia a corto plazo de solo $1,000, la pérdida neta a corto plazo de $1,000 se puede deducir de la ganancia neta a largo plazo (suponiendo que tengas una).

Si tienes una pérdida de capital neta general para el año, puedes deducir hasta $3,000 de esa pérdida contra otros tipos de ingresos, incluidos los ingresos por salarios e intereses.

Toda pérdida de capital neta en exceso se puede traspasar a años futuros y deducirse de las ganancias de capital y de hasta $3,000 de otros tipos de ingresos.

Si tu estado civil tributario es casado/a que presenta la declaración por separado, el límite anual de la deducción de pérdida de capital neta es de solo $1,500.

Por lo tanto, es importante dar seguimiento y reportar estas pérdidas no utilizadas de un año a otro para un posible uso futuro.

¿Por qué es tan importante la base de costo y qué errores se deben evitar?

Es necesario tener la base de costo correcta para determinar la cantidad correcta de ganancia o pérdida de capital, para reportar y pagar el impuesto correcto. Por lo tanto, es muy importante llevar registros de todos los depósitos de criptomoneda.

Error que debes evitar: las criptomonedas se pueden mover de una ubicación virtual (como un intercambio o una billetera) a otra ubicación. Se requiere la base de costo de la adquisición inicial para determinar la ganancia o pérdida de capital correcta, si es necesario reportar alguna en el momento de presentar los impuestos. Es probable que una cuenta de billetera o bolsa de valores subsiguiente (posterior a la transferencia) no tenga un registro del costo inicial en el momento de la adquisición inicial.

Ejemplo:

Juana compró una MonedaDeEjemplo en la plataforma de intercambio Binance en el año 1 por $100 en efectivo.

En el año 2, Juana transfirió la MonedaDeEjemplo a una plataforma de Coinbase, cuando el valor de la MonedaDeEjemplo era $200. La transferencia entre cuentas no es un evento tributable

En el año 3, Juana vendió la MonedaDeEjemplo en $300.

El reporte de fin de año que Juana recibe de Coinbase indica una base de costo de $200 para una unidad de MonedaDeEjemplo que se vendió (el valor de la MonedaDeEjemplo cuando llegó a Coinbase).

Juana usa solo un informe de Coinbase y calcula una ganancia de capital INCORRECTA de lo siguiente:

Recibió $300 de la venta menos $200 de la base de costo = ganancia de capital de $100

De hecho, la ganancia de capital CORRECTA es:

$300 de la venta menos $100 de la base de costo (costo original) = ganancia de capital de $200

Juana podría recibir en el futuro una consulta del IRS (Servicio de Impuestos Internos) en la que se le pregunte si reportó $100 menos de ganancia de capital.

¿Cuál es la importancia de elegir el método de base de costo?

Si uno tiene dos tokens de una criptomoneda que se adquirieron en diferentes momentos, es probable que no tengan la misma base de costo. Si se vende un token, ¿qué cantidad de base de costo se usa para calcular la ganancia o pérdida de capital? ¿Es el primer token (conocido como primero en entrar, primero en salir, FIFO), el último (LIFO, último en entrar, primero en salir), un promedio de las dos bases de costo (ACB, base de costo promedio), el token de mayor costo (el más alto en el primero en salir, HIFO) o eligiendo uno (identificación específica)?

El IRS (Servicio de Impuestos Internos) permite la identificación específica. Si no se usa una identificación específica, el IRS considera que uno usó FIFO. Se recomienda usar el mismo método de cálculo de la base de costo año tras año para evitar el doble cómputo o la omisión de transacciones.

A medida que aumenta el volumen de transacciones de disposición, la recopilación de información y los cálculos requeridos pueden volverse más abrumadores, agotadores y riesgosos.

Usar una calculadora de impuestos automatizada en criptomoneda es una opción que vale la pena considerar. Una de estas opciones se describe en la siguiente sección, ¿Qué es Intelligent Tax Optimization?

¿Cómo se gravan los distintos tipos de criptomonedas?

Revisa las siguientes secciones para obtener más información sobre cómo se grava cada tipo de criptomoneda.

¿La minería de criptomonedas está sujeta a impuestos?

Compensación en criptomoneda recibida por minería de prueba de trabajo o minería de prueba de participación:

De una actividad similar a un negocio, es tributable como ingreso comercial.

De actividad no comercial, es tributable como Otros ingresos

¿Cómo se grava la recompensa por la delegación de staking?

Cuando se recibe una recompensa por la delegación de staking, el tratamiento tributario depende del tipo de recompensa. Si la recompensa es por:

Fichas adicionales, se gravan como ingresos ordinarios

Un aumento en el valor de los tokens que ya se tienen; se grava como ganancia de capital.

¿Cómo se grava una bifurcación dura?

Una bifurcación dura, por sí sola, no es un evento tributable. Si a la bifurcación dura le sigue la recepción de nuevos tokens, los tokens son tributables como ingresos ordinarios en función del valor justo de mercado en el momento de la recepción.

¿Cómo se grava una distribución gratuita?

Los tokens recibidos de una distribución gratuita son tributables como ingresos ordinarios en función del valor justo de mercado en el momento de la recepción.

¿Cómo se gravan los acuerdos de finanzas descentralizadas (DeFi)?

DeFi intenta reflejar los servicios financieros, como prestar, tomar prestado y ganar intereses, en una cadena de bloques sin intermediario, como un banco. Las reglas existentes sobre ingresos ordinarios y ganancias de capital se pueden aplicar a las transacciones básicas de DeFi. El tratamiento tributario de los acuerdos de DeFi más especializados se puede revisar en Finanzas Descentralizadas (DeFi, por sus siglas en inglés) están de moda, pero ¿cuál es la situación tributaria?

¿Cómo se gravan las transacciones de organizaciones autónomas descentralizadas (DAO, por sus siglas en inglés)?

Inicialmente, una DAO puede obtener capital al recibir moneda fiduciaria (dinero) a cambio de su token nativo. Puede invertir en activos si hay consenso para su aprobación.

Cuando se recibe criptomoneda de una DAO a cambio de bienes o servicios, o mediante una promoción en el lanzamiento de una DAO, la criptomoneda recibida generalmente se gravará como ingreso, de manera similar al caso general cuando no hay una DAO involucrada, por ejemplo, como pago recibido por bienes. y los servicios proporcionados, o por descargas desde el aire.

¿Cómo se gravan las monedas estables y las NFT?

En 2022, el IRS aclaró su posición: las criptomonedas, las monedas estables y las NFT son activos digitales sujetos al mismo tratamiento tributario. Consulta Activos digitales para obtener más información.

¿Hay algún evento de criptomonedas no tributable?

Sí, los siguientes productos no son tributables:

Compra en efectivo de criptomonedas

Conservación de criptomonedas

Transferencia de criptomonedas entre billeteras

Recibo de criptomonedas como regalo de buena fe

Regalar criptomonedas dentro de estos límites:

Toda donación por debajo del límite anual de exclusión del impuesto sobre donaciones de $19,000.

Toda donación por una cantidad superior a $19,000 pero por debajo del límite de exclusión acumulativo de por vida de $13.99 millones.

Para obtener más información, consulta las Instrucciones para el Formulario 709.

Donar criptomonedas a una organización caritativa

Transacciones de criptomonedas dentro de una cuenta con impuestos diferidos o libres de impuestos

¿Cuándo emite una bolsa de criptomoneda un Formulario 1099-DA, 1099-K o 1099-MISC?

Por lo general, los Formularios 1099 están destinados a revelar ingresos no relacionados con el empleo. Actualmente, con las criptomonedas puede haber incoherencias en cuanto a cómo y cuándo se usan los formularios, y en cuanto a la integridad y precisión de la información que contienen. Nota: Independientemente de que recibas o no un Formulario 1099, debes reportar con precisión todos los ingresos en criptomoneda al IRS.

El Formulario 1099-B fue originalmente emitido por corredores de inversiones y bolsas de valores tradicionales para reportar las ventas de valores individuales de un cliente y las ganancias o pérdidas resultantes. A partir del año tributario 2023, su alcance se amplió para incluir también las transacciones de activos digitales. Como parte de este cambio, las bolsas de criptomonedas con sede en los EE. UU. deben recopilar información de declaración de impuestos de sus clientes para poder emitir los Formularios 1099 correspondientes tanto para el cliente como para el IRS.

A partir de 2025, el Formulario 1099-DA reemplazará al Formulario 1099-B para reportar la actividad de activos digitales. El Formulario 1099-DA proporciona información potencialmente útil para reportar las enajenaciones de criptomoneda, incluida la base de costo. Sin embargo, se recomienda precaución: consulta la sección anterior, “¿Por qué es tan importante la base de costo y qué errores se deben evitar?”.

El Formulario 1099-K muestra el total bruto de todas las transacciones, tanto tributables como no tributables, en una plataforma determinada. Para fines del impuesto sobre el ingreso, cada transacción debe reportarse.

El Formulario 1099-K registra los ingresos que obtuviste por la venta de bienes o la prestación de servicios a través de aplicaciones de pago y mercados en línea. Por ejemplo, PayPal, Venmo, Square, Etsy, Uber y eBay.

Deberías recibir un Formulario 1099-K si ganaste más de $20,000 y la cantidad de transacciones supera las 200 en una de estas plataformas.

Incluso si no recibes un Formulario 1099-K o ganas menos de $20,000, tienes que reportar todos los ingresos tributables al IRS (Servicio de Impuestos Internos).

El Formulario 1099-K informa al IRS (Servicio de Impuestos Internos) y al inversionista en criptomonedas que hubo actividad de criptomonedas potencialmente tributable durante el año. Las transacciones de criptomonedas sujetas a impuestos se deben reportar en la declaración de impuestos del inversionista, independientemente de que se haya emitido un Formulario 1099-K.

El Formulario 1099-MISC se emite para indicar el total de ingresos varios. Algunas plataformas de criptomoneda lo usan para indicar otros ingresos de más de $600, provenientes de apuestas en criptomoneda, recompensas y otras fuentes de ingresos. No revela las transacciones de ingresos individuales y no tiene información sobre ganancias o pérdidas. Las transacciones de ingresos individuales se deben importar o cargar en el software de declaraciones de impuestos para reportarlas como: otros ingresos si no eres trabajador por cuenta propia o como ingresos de trabajo por cuenta propia si eres trabajador por cuenta propia.

¿Qué sucede si pierdo o me roban las criptomonedas?

No hay deducción de impuestos disponible para pérdidas por criptomonedas perdidas o robadas.

¿Cómo ingreso las criptomonedas en TurboTax?

Intelligent Tax Optimization (ITO, por sus siglas en inglés) es un agregador de criptomonedas dentro de la aplicación TurboTax. Ayuda a facilitar la introducción de las transacciones en criptomonedas en la declaración de impuestos.

La ITO puede hacer lo siguiente:

Conectarte a bolsas y billeteras, e importar transacciones y formularios de impuestos

Identificar transacciones tributables

Calcular la base de costo de las transacciones

Facilitar la corrección (llenar los vacíos de información)

Estos son algunos artículos que te ayudarán a ingresar tus transacciones de criptomonedas en TurboTax: